Na een tumultueus jaar verwachten wij dat de energiecrisis in 2023 de boventoon zal blijven voeren. De Europese industrie is tot dusver veerkrachtig en de crisis heeft de energietransitie versneld. Overal in de ontwikkelde economieën vinden nu echter recessies plaats. Beleidssteun zal de klap verzachten; krappe arbeidsmarkten zullen de stijging van de werkloosheid beperken. Negatief punt is dat de centrale banken bij het ingaan van de recessie hun beleid zullen verkrappen, waardoor de risico’s voor de vooruitzichten kunnen toenemen. Voordeel is wel dat de inflatie zal afnemen, evenals het risico van een loon-prijsspiraal. De Fed, ECB en BoE zullen naar verwachting de rente op korte termijn blijven verhogen, maar wij verwachten een verschuiving naar renteverlagingen eind 2023, zodra de inflatie afneemt en de zwakte van de economieën op dat moment.

In deze “Visie op de Wereldeconomie 2023” beantwoorden wij vijf kernvragen die de basis vormen voor onze aannames ten aanzien van 2023. Naast deze brede rapportage hebben wij aparte stukken met de vooruitzichten voor de diverse regio’s: de eurozone, Nederland, het Verenigd Koninkrijk, de Verenigde Staten en China.

Economisch gezien was 2022 een jaar van enorme schokken. Het begon met de oorlog in Oekraïne en de daaropvolgende energiecrisis, de toename en verrassende hardnekkigheid van de inflatie, en momenteel de meest agressieve renteverhogingen van de centrale banken in decennia. Economische schokken zijn door hun aard onmogelijk te voorspellen. Wij doen dan ook geen poging dat te doen voor 2023. Wel is duidelijk dat 2023 een jaar van recessies zal worden: als deze niet al rechtstreeks gedreven worden door de energiecrisis, dan toch wel door de enorme druk op huishoudens en bedrijven als gevolg van de hoge inflatie en de flink hogere rente. De komende recessie zal waarschijnlijk niet leiden tot de stijging van de werkloosheid die we in recente recessies hebben gezien. Echter door de extreme krapte op de arbeidsmarkten kan een recessie, zodra eenmaal begonnen, een eigen leven gaan leiden. Bovendien speelt mee dat de centrale banken hun beleid blijven verkrappen, terwijl we een recessie ingaan. Dit kan het risico vergroten dat deze recessie erger wordt dan we nu verwachten. Tegelijkertijd moeten we ook erkennen dat de economie in sommige opzichten een verrassende veerkracht heeft getoond. Dit is een belangrijk thema in deze Global Outlook. De complexe maar sterk verweven factoren die de vooruitzichten voor het komende jaar bepalen proberen wij in vijf vragen te ontrafelen. We beginnen met de energiecrisis in Europa en bekijken vervolgens hoe de aard van de komende recessie waarschijnlijk zal verschillen van eerdere recessies. De inflatie blijft natuurlijk een belangrijk thema en daarom besteden wij ook speciale aandacht aan de vraag waarom wij volgend jaar een aanzienlijke daling verwachten. In onze laatste twee vragen gaan we in op de kwestie van de vertragingen in het monetaire beleid. We leggen uit waarom wij, in tegenstelling tot de consensus, uitgaan van aanzienlijke renteverlagingen eind 2023 door de Fed, de ECB en de Bank of England.

Waar de economische ontwikkelingen ons ook brengen in 2023, wij wensen onze lezers een rustige vakantieperiode en een gelukkig nieuwjaar!

Vooruitzichten 2023: Recessie, dalende inflatie en uiteindelijk renteverlagingen

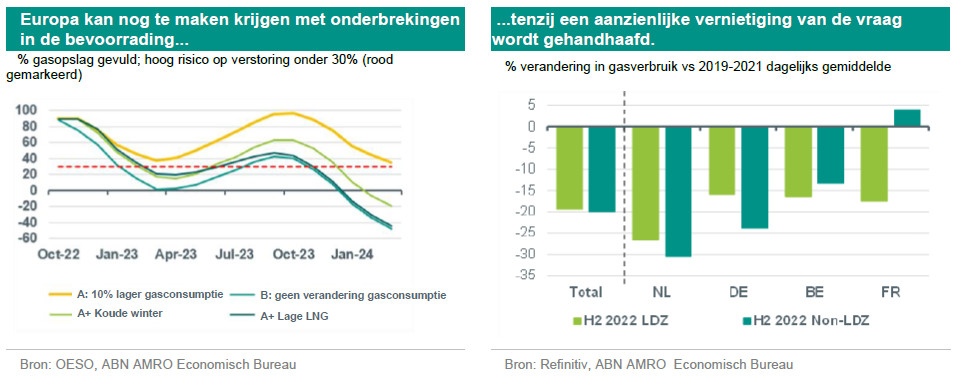

Naar verwachting zal de energiecrisis in 2023 het hoofdthema blijven, mits er geen nieuwe zwarte zwanen zoals de oorlog tussen Rusland en Oekraïne komen. Wij verwachten dat de Europese industrie volgend jaar zonder grote productieverliezen doorkomt. De Europese economie zal nog steeds worden getroffen door de terugval van de reële inkomens als gevolg van de hoge inflatie en de stijging van de rente. Het voordeel is dat de inflatie naar verwachting aanzienlijk zal dalen, waardoor de centrale banken tegen het einde van het jaar de rente kunnen verlagen, wat de weg vrijmaakt voor een bescheiden herstel in 2024. In de onderstaande vragenlijst gaan we in op vijf vragen die onze belangrijkste conclusies en veronderstellingen voor 2023 bepalen. 1. Wat betekent de daling van de vraag naar gas voor de energietransitie en de industrie voor de komende winter? De Russische gasleveringen via pijpleidingen aan de EU zijn sterk gedaald, waardoor de gasprijzen sterk zijn gestegen en volatiel zijn geworden. Dit heeft de vrees voor mogelijke energietekorten aangewakkerd. Op het moment van schrijven is de gasopslag in de EU echter met ongeveer 90% van de maximumcapaciteit goed gevuld – veel beter dan misschien zelfs de meest optimistische veronderstellingen eerder dit jaar. Dit komt door een combinatie van nog leverende Russische pijpleidingen tijdens de zomer, een relatief lage LNG-vraag uit China en ongewoon zachte temperaturen, die de start van het Europese stookseizoen hebben vertraagd. Tegelijkertijd is de vraag naar gas sterk gedaald, terwijl de industriële productie opmerkelijk veerkrachtig is gebleven. Zal in Europa volgend jaar rond deze tijd nog steeds sprake zijn van hetzelfde gunstige scenario?

Gasbesparingen: Beter dan verwacht… Recente OESO-scenario’s gaan uit van een volledige afsluiting van het Russische pijplijngas. Daarmee kan Europa volgend jaar nog steeds problemen ondervinden om zijn voorraden aan te vullen. Zelfs bij een verbruiksvermindering van 10% kunnen de opslagniveaus gevaarlijk laag worden. Bijvoorbeeld als het een bijzonder koude winter wordt en/of als de LNG-aanvoer wordt beperkt. Tot dusver is de daling van het gasverbruik echter veel groter dan verwacht. De daling is ongeveer 20% in de tweede helft van 2022 ten opzichte van het gemiddelde van 2019-21. In de rechtergrafiek hieronder maken we een onderscheid tussen de verandering in het gasverbruik per Local Distribution Zones (LDZ) en niet-LDZ. Waarbij de eerste categorie de gezinshuishoudens en niet-industriële bedrijven omvat en de tweede de industrie en Gas-to-Power (energieopslagtechniek). Voor beide categorieën zien we aanzienlijke dalingen in het gasverbruik.

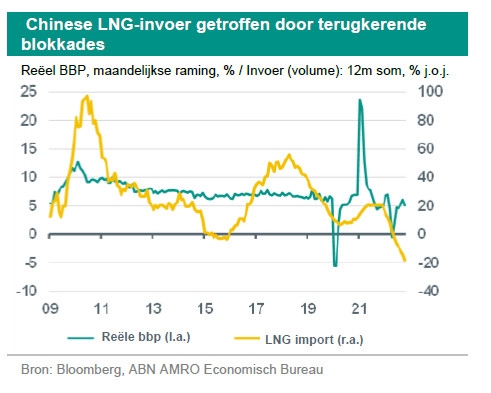

…met een beetje hulp van Guus Geluk… De verrassing van de hogere gasbesparingen is gedeeltelijk toe te schrijven aan de zachte herfst en de beter dan verwachte toegang tot LNG. Ook de lagere vraag naar LNG vanuit China heeft een belangrijke bijdrage geleverd. Dit komt deels door de terugkerende lockdowns, maar ook door de in China toegenomen binnenlandse productie en de invoer via pijpleidingen vanuit Rusland. Op beide factoren kan niet worden gerekend voor de volgende winter. Een aanzienlijke versoepeling van het covidbeleid zou kunnen betekenen dat China’s energieverbruik en invoer van olie en gas terugkeert naar het pre-coronaniveau (of zelfs daarboven). Ons basisscenario gaat slechts uit van een geleidelijke afschaffing van nulcovid in verband met de problemen met de intensive-care-capaciteit en de vaccinatie/verbetering van ouderen. Een dergelijke geleidelijke exit zou niettemin het aantal gasflexcontracten dat wordt doorverkocht aan Europese partijen kunnen verminderen. Bovendien wordt een deel van de huidige LNG-voorziening geleverd door Rusland. Deze leveringen zouden ook in gevaar kunnen komen als Rusland besluit ook deze stop te zetten.

Het geluk heeft Europa echter niet altijd meegezeten. In Frankrijk hadden bijvoorbeeld de kernreactoren te maken met ernstige uitval, waardoor een tekort aan elektriciteit ontstond dat met gas moest worden aangevuld. Aangezien de reactoren naar verwachting volgend jaar weer actief zijn, zou dit een tegenwicht kunnen vormen voor een heropening van China of een koudere winter.

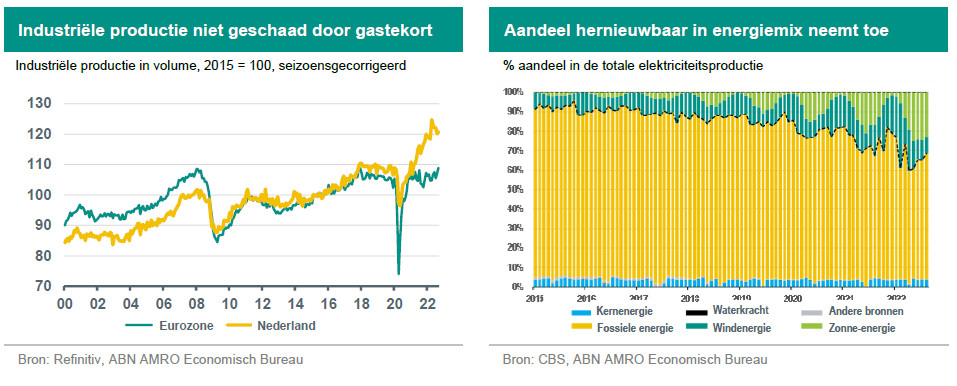

Kan de industrie veerkrachtiger worden? Een andere positieve verrassing was de industriële productie, die op peil bleef ondanks een aanzienlijk lager gasverbruik. De gasbesparingen van de industrie (niet-LDZ in de grafiek rechtsboven) liepen op tot 30%, terwijl de industriële productie in de hele eurozone gelijk bleef of zelfs steeg. Als dit aanhoudt, kan de industrie deze en volgende winters mogelijk productieverstoringen vermijden. De hoge gasprijs kan bovendien een stimulans zijn om op hernieuwbare energie over te stappen. Hoewel we inderdaad enkele vroege aanwijzingen zien voor verbeteringen van de energie-efficiëntie en de overschakeling op hernieuwbare energiebronnen, zijn er ook aanwijzingen dat de industrie in de problemen kan komen.

Uit sectorale productie- versus gasverbruiksgegevens voor Nederland blijkt dat zelfs voor de energie-intensieve sectoren zoals olie, chemie en metaal, de productie tot dusver niet veel is gedaald. Dit komt overeen met de onderzoeksresultaten van het Duitse Ifo-instituut over de vraag of bedrijven gas hebben kunnen besparen zonder productieverlies. Tot op zekere hoogte lijkt de overschakeling van gas op olie en zelfs op steenkool een deel van de veerkracht te verklaren. Achter de slechts lichte stijging van het Europese olieverbruik (1,4% j/j in september) gaat een grotere verschuiving van gas naar olie schuil, omdat het brandstofverbruik van auto’s daalde. Bovendien heeft Duitsland in de eerste zes maanden van het jaar 82,6 miljard kWh elektriciteit opgewekt uit steenkool, 17% meer dan in dezelfde periode vorig jaar. Terwijl de gegevens over de Europese energiemix een gestage toename van hernieuwbare energiebronnen laten zien, is het elektriciteitsverbruik niet gestegen ten opzichte van vorig jaar. We zien zelfs een kleine daling vanaf augustus (-0,9% j/j).

Verdere daling van het gasverbruik zal waarschijnlijk leiden tot productieverlagingen Ondanks de tot dusver geboekte vooruitgang zijn de Duitse bedrijven veel minder optimistisch over hun vermogen om het gasverbruik verder te verminderen zonder productieverlies. De meerderheid van de energie-intensieve sectoren verwacht in de komende zes maanden productieverlagingen indien zij genoodzaakt zijn om het gasverbruik extra verder te verminderen. Wel moet men zich afvragen of bedrijven op dezelfde wijze op de enquête hadden geantwoord als deze vraag zes maanden geleden was gesteld. Anders gesteld, het is mogelijk dat zij het besparingspotentieel onderschatten. Een bijkomende factor komt van de vraagzijde. Ondanks aanzienlijke overheidssteun voor huishoudens via energieprijsplafonds, zullen huishoudens nog steeds worden geconfronteerd met een aanzienlijke reële inkomensklap die de vraag zal aantasten. Tegen de winter van 2023-24 is enig productieverlies dan onvermijdelijk, tenzij de buitenlandse vraag de zwakkere binnenlandse vraag compenseert. Gezien de wereldwijde recessie verwachten wij dit niet.

Kunnen besparingen op huishoudelijk gas voorkomen dat de industrie stopt? De gasbesparingen van huishoudens door de overschakeling op hernieuwbare energiebronnen en isolatie of door gedragsveranderingen die routine zijn geworden, kunnen de druk op de industrie om het verbruik te verminderen verlagen. Hoewel de besparingen van huishoudens tot dusver inderdaad indrukwekkend zijn, blijkt uit gegevens van de laatste weken dat naarmate het weer kouder wordt, de besparingen van huishoudens in Duitsland zijn teruggevallen tot 12% ten opzichte van het gemiddelde voor 2019-21. Bovendien verlagen prijsplafonds (met name die zonder gebruikslimieten) de stimulans om gas te blijven besparen in dezelfde mate als we de afgelopen 9 maanden hebben gezien. Dit hebben we uitgelegd in onze Global Monthly van september.

Duurzaamheid op langere termijn De energiecrisis heeft niet geleid tot een plotselinge overschakeling op alternatieve energiebronnen zonder fossiele brandstoffen. Het heeft huishoudens en bedrijven wel scherp bewust gemaakt van hun energieverbruik en besparingsmogelijkheden. Op korte termijn is er helaas enige overschakeling naar vuilere alternatieven, maar de crisis heeft een aantal verschuivingen op middellange tot lange termijn in gang gezet die de overgang zullen versnellen.

Aangezien het rendement van particuliere investeringen in duurzame energie sinds de oorlog ongeveer gehalveerd is (als gevolg van de hogere energieprijzen), zijn de subsidieaanvragen voor isolatie, zonnepanelen en warmtepompen sterk toegenomen. Dit geldt ook voor de uitgaven voor de invoer van zonnepanelen in Europa. Bovendien hebben regeringen hun ambities voor windenergie aanzienlijk verhoogd.

Naast de toenemende investeringen in hernieuwbare energie is het even belangrijk geweest om lock-ins van fossiele brandstoffen via investeringen in LNG-hervergassingsterminals te vermijden. Er is gekozen voor drijvende terminals in plaats van permanente infrastructuur te bouwen. Daarnaast is het gebrek aan beschikbare arbeidskrachten in beroepen die cruciaal zijn voor de energietransitie een grote hinderpaal om de overgang te versnellen voor economieën met een krappe arbeidsmarkt (bv. Duitsland, Nederland, de VS en het VK). Belangrijke investeringsbeslissingen van vandaag zullen pas over misschien 10-15 jaar renderen. Daarom zal het potentieel van besparing op het gebruik van fossiele brandstoffen deze en komende winter vooral afhangen van gedragsveranderingen en investeringen die al op korte termijn invloed hebben, zoals isolatie van de woningvoorraad. Ook voor verhuurders van woningen oordelen wij dat investeringen in energie-efficiëntieverbeteringen nog steeds lonend zullen zijn, ondanks hogere financieringskosten door de stijgende rente.

Grootschalige productieverliezen zijn een staartrisico Of dit alles voldoende zal zijn om productieverstoringen volgende winter te voorkomen, hangt uiteindelijk ook af van hoe koud het weer wordt en of er zich problemen voordoen bij het verkrijgen van LNG. Nu de gasbesparingen groter zijn dan verwacht en er geen duidelijke tekenen zijn van totale productieverliezen, toont Europa echter veerkracht. Het wordt steeds waarschijnlijker dat de gasvoorraden in de aanloop naar de volgende winter worden aangevuld. Per saldo denken wij dat de Europese industrie, ondanks de uitdagingen, de energiecrisis zal blijven doorstaan. Grootschalige productieverliezen lijken nu eerder een staartscenario in plaats van een redelijk basisscenario. (Sandra Phlippen, Aggie van Huisseling, Jeannine van Reeken, Casper Burgering, Arjen van Dijkhuizen, Hans van Cleef)

2. Hoe zal deze recessie verschillen van vorige?

De huidige recessie verschilt op drie belangrijke punten van eerdere recessies: 1) aanbodschokken zijn terug als hoofdoorzaak, 2) financiële veerkracht en krappe arbeidsmarkten zorgen voor een betere uitgangspositie voor consumenten aan het begin van de recessie, en 3) overheden zijn actiever in het opvangen van de klap, hoewel hun manoeuvreerruimte beperkter is dan tijdens de pandemie. Daardoor zal deze recessie in veel opzichten waarschijnlijk anders verlopen dan eerdere recessies. De werkloosheid zal minder sterk stijgen en met minder risico in de banksector dan voorheen. De keerzijde is dat de hoge inflatie betekent dat de centrale banken de economieën niet dezelfde steun kunnen bieden als zij normaal zouden doen bij het ingaan van een recessie. Na een periode van zeer sterke post-pandemische groei staat Europa op de rand van een recessie. In tegenstelling tot de meeste recente recessies, die werden aangedreven door de vraag, wordt deze recessie veroorzaakt door een schok in het energieaanbod als gevolg van de oorlog tussen Rusland en Oekraïne. De stijgende energieprijzen hebben geleid tot een recordinflatie in de eurozone. Voor huishoudens betekent dit een hogere energierekening en een daling van het reële inkomen, terwijl voor bedrijven de aanbodschok de marges onder druk zet en de productie beperkt.

Hoewel deze neergang niet wordt aangedreven door de vraagzijde van de economie, speelt de binnenlandse vraag nog steeds een grote rol in de dynamiek van de recessie. Door de vervroegde consumptie van goederen tijdens de pandemie en de inhaalgroei van de dienstenconsumptie na de lockdown, werd de economie door de energievoorzieningsschok getroffen toen vraag en aanbod al uit balans waren. Dit onevenwichtige uitgangspunt in combinatie met de energie-aanbodschok resulteerde in snel stijgende inflatiecijfers. Dat leidde tot een agressieve aanscherping van het beleid van de centrale banken om de vraag weer in evenwicht te brengen met het beperkte aanbod.

Link magazine editie oktober 2022 | jaargang 24 thema: Afspraken maken en ze ook nakomen. Lees Link digitaal of vraag een exemplaar op: mireille.vanginkel@linkmagazine.nl’

Het goede nieuws is dat structurele en conjuncturele context een betere uitgangspositie biedt om de economische neergang in te gaan dan tijdens eerdere recessies. Met name de financiële weerbaarheid van zowel bedrijven als huishoudens is sterk verbeterd. De banken zijn veel beter gekapitaliseerd en beter in staat om een storm te doorstaan dan tijdens de wereldwijde financiële crisis van 2008, of de staatsschuldcrisis in de eurozone, De systeemrisico’s voor de economie en de bancaire sector zijn afgenomen. Ook de sterke cyclische opleving na de pandemie heeft bijgedragen aan een solide uitgangspositie. De sterke inhaalgroei heeft geleid tot krappe arbeidsmarkten. Verder heeft de pandemie huishoudens een aanzienlijk spaaroverschot opgeleverd. Beide helpen de reële inkomensschok op te vangen. Hoewel wij een bescheiden stijging van de werkloosheid verwachten en het spaaroverschot zal afnemen, zal de neergang hierdoor waarschijnlijk niet zo diep zal zijn als de voorgaande recessies.

Het laatste cruciale verschil met de eerdere recessies is de mate en snelheid van overheidssteunmaatregelen om huishoudens en bedrijven te beschermen tegen de gevolgen van stijgende

energierekeningen. Regeringen zijn veel pro-actiever geweest bij het ondersteunen van de binnenlandse vraag dan bijvoorbeeld tijdens de staatsschuldcrisis in de eurozone. Hoewel de volledige compensatie van inkomensverliezen die we tijdens de pandemie zagen, dit keer onwaarschijnlijk is. Gezien het inflatoire klimaat en de gevolgen van de hogere rente voor de overheidsfinanciën verwachten wij dat de regeringen voorzichtiger zullen zijn. De meeste steun zal zich alleen richten op de armste huishoudens.

Het slechte nieuws is dat de hoge inflatie betekent dat de centrale banken het monetaire beleid bij het ingaan van de conjuncturele neergang niet kunnen versoepelen zoals zij in het verleden hebben gedaan. Verwacht wordt dat de centrale banken hun beleid voorlopig blijven verkrappen, ook met oog op de maatregelen van overheden. Mochten regeringen immers te ver gaan bij hun pogingen om de pijn van de recessie te verzachten, dan kan dit een averechts effect hebben op de inflatie. In dat geval kan een nog hogere rente nodig zijn. Een slecht voorbeeld daarvan zagen bij het Britse mini-begrotingsdebacle in september. (Jan-Paul van de Kerke, Aline Schuiling, Bill Diviney)

3. Waarom zal de inflatie dalen, ook al blijven de energieprijzen hoog?

De inflatie in de ontwikkelde economieën is in 2022 in dezelfde richting geëvolueerd: hoger. Toch waren er grote verschillen tussen de landen, zoals te lezen in het kader op de volgende pagina. Vooruitblikkend op 2023 denken wij dat de wereldwijde tendens voor de inflatie in 2023 in alle ontwikkelde economieën dezelfde zal zijn: lager. Dit ondanks enkele inflatie-aanjagende factoren en de aanhoudende inflatieverschillen tussen landen.

Om te beginnen wordt de inflatie gemeten door de huidige prijs (of prijsindex) van een goed of dienst te vergelijken met de prijs van een jaar geleden. Dus zelfs als de energieprijzen op hun huidige hoge niveau blijven, zal de inflatie in de loop van volgend jaar sterk dalen. Hetzelfde zal naar verwachting gebeuren met de inflatie op voedselprijzen. In feite zijn de voedselgrondstoffenprijzen de afgelopen maanden sterk gedaald (zie onderstaande grafiek), hetgeen betekent dat de mondiale inflatie op voedselprijzen in de tweede helft van 2023 zelfs negatief zou kunnen worden.

{kind=link}