De ontwikkelingen én verwachtingen volgens de ING van de technologiesche industrie (high-tech, machinebouw, metaal, kunststofindustrie).

Technologische industrie blijft groeimotor

- Na een zeer sterk 2021 verliest de industriële activiteit in 2022 en 2023 vaart.

- De Oekraïne-oorlog, boycots tegen Rusland en lockdowns in China hebben de toeleveringsproblemen verergerd. Aanhoudend hoge grondstof- en materiaalprijzen zetten de industriële productie en marges onder druk.

- Ook de vraag naar industriële producten komt door een afkoelende economie uiteindelijk onder druk te staan. Energie-intensieve industrietakken zien de groei het sterkst terugvallen.

Technologische industrie blijft structurele groeimotor…

Afgezet tegen de andere EU-landen presteert de Nederlandse industrie het afgelopen jaar opvallend goed. De belangrijkste verklaring daarvoor is de sterke groei van 15% die de technologische industrie in 2021 liet zien, met daarbinnen de machine-industrie aan kop. Nederlandse machinebouwers presteren over een breed front sterk. De impulsen van de voortgaande digitalisering en elektrificatie vormen een belangrijke groeimotor. Met bedrijven als ASML, ASMI, NXP en Besi en grote toeleveranciers als VDL in de gelederen speelt Nederland een belangrijke rol in de sterk groeiende halfgeleiderindustrie. Toeleveranciers in de metaal-, kunststof- en elektrotechnische industrie profiteren daar ook van. De structurele groei en de toelevering van machines aan veelal Aziatische chipfabrikanten maakt de technologische industrie ook minder gevoelig voor de economische tegenwind uit Europa.

Gevolgen Oekraïne-oorlog en lockdowns verergeren toeleveringsproblemen…

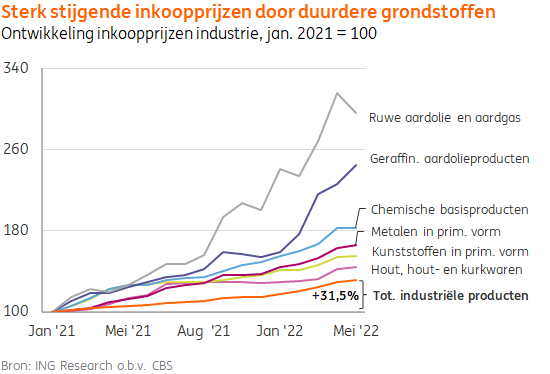

De Oekraïne-oorlog, de boycots tegen Rusland en de lockdowns in China hebben de toeleveringsproblemen voor de Nederlandse industrie in de eerste helft van 2022 verergerd. Naast de verstoorde toelevering van grondstoffen uit Oekraïne gelden er sancties tegen grote Russische bedrijven, importverboden op basismaterialen als hout, (producten van) ijzer en staal en exportverboden voor diverse machines en andere technologische

producten.

…verhogen de inkoopprijzen en drukken productie, marges en eindvraag

Rusland en Oekraïne zijn als exportlanden van beperkte betekenis voor de Nederlandse industrie – de directe en indirecte vraag vanuit de landen was voor de oorlog goed voor nog

geen 0,2% van de toegevoegde waarde van de industrie. De grootste impact hebben de aanhoudend hoge grondstof- en materiaalprijzen, doordat die de industriële productie en winstmarges onder druk zetten. Toeleveranciers aan het begin van de productieketen hebben hier met meeste last van. Eindfabrikanten hebben vooral met productiebeperkingen en oplopende werkvoorraden te maken als gevolg van de toeleveringsproblemen. Bovendien temperen de hogere prijzen via hogere inflatie de eindvraag en kunnen zij de internationale concurrentiekracht beperken. Sinds de uitbraak van de oorlog hebben in het bijzonder de toegenomen energieprijzen voor extra uitdagingen gezorgd.

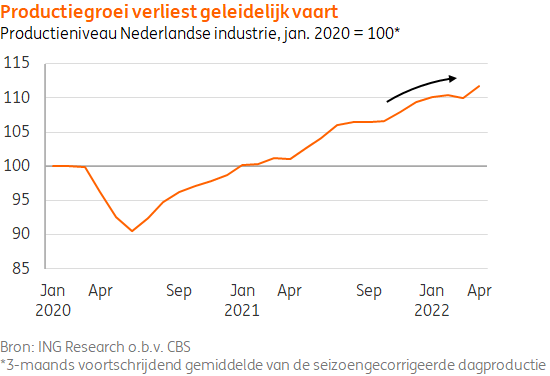

Industriële activiteit verliest vaart

Na een zeer sterk 2021 verliest de industriële activiteit in 2022 en 2023 vaart. In de eerste vier maanden van 2022 was er gemiddeld genomen weliswaar sprake van groei, maar lag het tempo lager dan de periode ervoor.

Groei zwakt af in tweede helft 2022

De verwachte groei komt in ons basisscenario van aanhoudende inflatoire druk, volatiele toeleveringsketens en een afkoelende economie uit op 2,5% in 2022. Hoewel de onzekerheidsmarge groot is, ligt voor de tweede helft van 2022 en begin 2023 een beperkte industriële krimp in de lijn der verwachting. Wanneer Rusland de gaskraan voor Europa verder dichtdraait is een grotere terugval waarschijnlijk. De groeivooruitzichten zijn dan ook sterk afhankelijk van de ontwikkeling van de Oekraïne-oorlog en de gaslevering uit Rusland.

Energiebesparing nodig door Russische gasinperking

In reactie op de met 60% verminderde Russische gaslevering aan Europa via de Nord-Streampijpleiding heeft Nederland de eerste fase – de waarschuwingsfase – van het gas-noodplan in werking laten treden. Hieronder vallen de aanscherping en striktere handhaving van de plicht tot energiebesparing die bedrijven hebben, de opheffing van de productiebeperking voor kolencentrales en een gasbesparingstender voor grote industriële grootverbruikers. De laatste maatregel wordt in juli en augustus uitgewerkt en heeft als doel bedrijven over te halen in ruil voor een op voorhand afgesproken compensatie minder gas te gaan gebruiken in geval van een noodsituatie.

Risico van gastekort industrie in winter toegenomen

Duitsland heeft in juni fase 2 – de alarmfase – afgekondigd. Op 11 juli wordt Nord Stream 1 volledig stilgelegd voor een jaarlijks onderhoud van tien dagen. Europese landen twijfelen er steeds sterker aan of de gaslevering daarna weer op het oude niveau terugkomt. Mocht dat niet het geval zijn, dan zou in een noodsituatie de gaslevering aan de industrie in gevaar kunnen komen. De vulling van gasbergingen wordt dan namelijk sterk vertraagd, wat de kans op een gastekort deze winter vergroot. Veel energie-intensieve industriebedrijven hebben

aangegeven mee te willen werken aan extra besparing via een tenderregeling. Dit betreft vooral producenten in de petrochemie (aardolie-industrie), (basis)chemie, voedingsindustrie, zoals industriële bakkerijen, en fabrikanten van basismetaal, papier, bouwmaterialen.

Aanhoudend hoge energieprijzen door grote onzekerheid

Het terugschroeven van de gaslevering door Rusland heeft in juni opnieuw voor een forse stijging van de energieprijzen gezorgd. Als de verstoring van gaslevering via Nord Stream na de tijdelijke stillegging in juli aanhoudt, zullen de energieprijzen weer verder stijgen. De op termijnmarkten ingeprijsde geleidelijke prijsdaling zal dan trager verlopen. Hoe dan ook moet de industrie rekening houden met blijvend hogere energieprijzen. Dit is een zware last, maar het biedt ook kansen om energiebesparende maatregelen waar mogelijk versneld door te voeren nu deze door de hoge energieprijzen sneller rendabel zijn.

Productie vanwege hoge energieprijzen verminderd…

De energie-intensieve industrietakken hebben hun aardgasconsumptie sterk verminderd door hun productie te beperken, waar mogelijk versneld energiebesparing door te voeren of alternatieven als LNG of steenkolen in te zetten. Zo verbruikt de petrochemie de eerste helft van 2022 slechts half zoveel aardgas als in 2019. In de grotere chemiesector, goed voor 15% van de totale industriële productiewaarde, is de afname 23%. Industriebedrijven die afhankelijk zijn van prijzen op de wereldmarkt kunnen de lokaal hogere energieprijzen niet of nauwelijks doorberekenen, omdat partijen in andere werelddelen vaak energie tegen lagere tarieven kunnen inkopen.

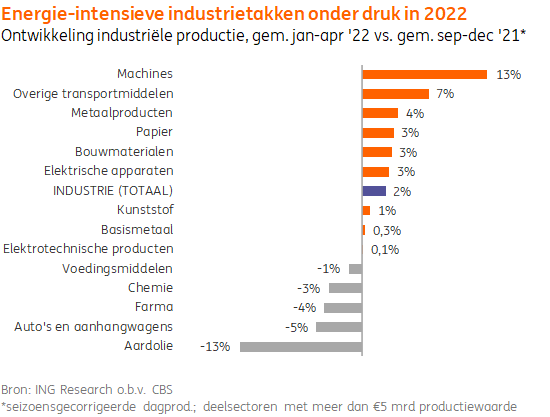

…vooral in energie-intensieve industrietakken

Het productieniveau van de energie-intensieve industrietakken die op een wereldmarkt actief zijn, zoals de aardolieverwerking, basismetaal en chemie, is na het uitbreken van de oorlog dan ook afgenomen, terwijl de overige industrietakken nog redelijke groei hebben laten zien. Voor diverse chemiebedrijven dient gas behalve als energiebron, net als olie, ook als grondstof, waardoor productie en marges extra onder druk staan. De basismetaal heeft daarnaast met sterk gestegen steenkoolprijzen te kampen. In de technologische maakindustrie gaf half april 13% van de ondervraagde bedrijven aan de productie te moeten verlagen door de gevolgen van de oorlog en de sancties tegen Rusland, aldus de FME. Overschakelen naar energiebesparende alternatieven is voor veel van de bedrijven een optie, maar niet altijd snel genoeg te realiseren. Ook vormt de beperkte capaciteit van het Nederlandse elektriciteitsnet steeds vaker een knelpunt voor partijen die hun warmtevraag willen elektrificeren.

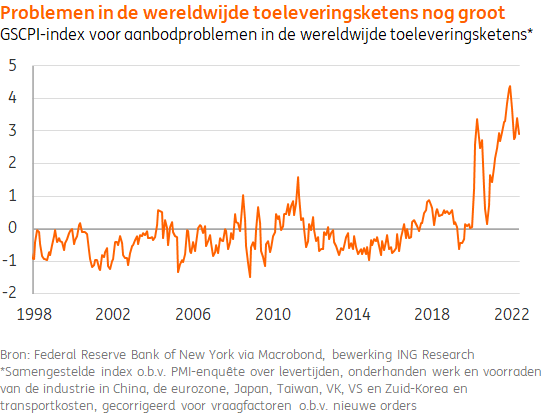

Ook toeleveringsproblemen blijven productie drukken…

Mondiale toeleveringsketens zijn al sinds het begin van de pandemie twee jaar geleden zwaar ontregeld. Door de oorlog in Oekraïne en de lockdowns in China duurt het nog tot in 2023, voordat de ontstane logistieke inefficiënties helemaal zijn weggewerkt. Zeetransport naar en overslag in havens blijven nog een tijd verstoord en transportroutes moeten vanwege sancties vaker worden verlegd. Opheffing van de strikte lockdowns in grote Chinese steden als Shanghai en Peking is hoopgevend, maar ook covid blijft een reëel risico voor productie en transport.

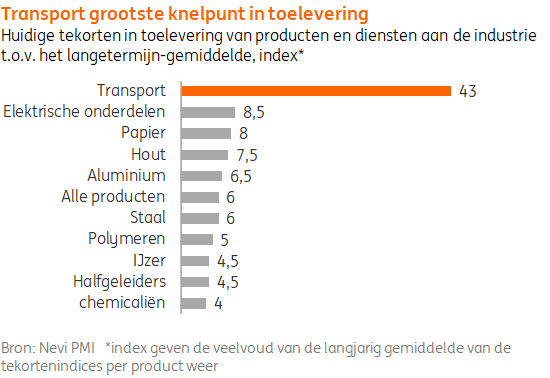

…transport het grootste knelpunt

Verstoring van de aanvoerketens is dan ook het grootste knelpunt in de mondiale toelevering. Daardoor blijven goederenvervoer en veel materialen en onderdelen schaars en duur. Een samengestelde PMI-index wijst op een gemiddeld zes keer zo groot toeleveringstekort als normaal. Elektrische onderdelen, papier, hout en aluminium zijn het moeilijkst verkrijgbaar. Door de oorlog hapert bovendien de aanvoer uit Oekraïne en wordt de import vanuit Rusland vermeden al dan niet vanwege de sancties. Staal en grondstoffen als nikkel, zink en zeldzame aardmetalen zijn daardoor moeilijker verkrijgbaar.

Chiptekort neemt geleidelijk af

Het tekort aan halfgeleiders wordt nog altijd breed gevoeld in de technologische maakindustrie. Europese autoproducenten worden er het meest door gedwarsboomd, omdat zij te hard op de inkooprem hebben getrapt na de eerste covid-uitbraak en achteraan in de rij staan bij chipleveranciers vanwege de minder geavanceerde en dus goedkopere chips die zij afnemen. Tegelijkertijd neemt het aantal chips per auto toe. Wereldwijd wordt de productiecapaciteit voor chips inmiddels rap opgevoerd. Hoewel dit de schaarste niet voor 2023 lijkt op te lossen, zijn er tekenen van geleidelijke ontspanning waarneembaar. Zo zijn de voorraden aan geproduceerde chips in Zuid-Korea fors toegenomen. Ook het aantal productieonderbrekingen als gevolg van chiptekorten neemt af.

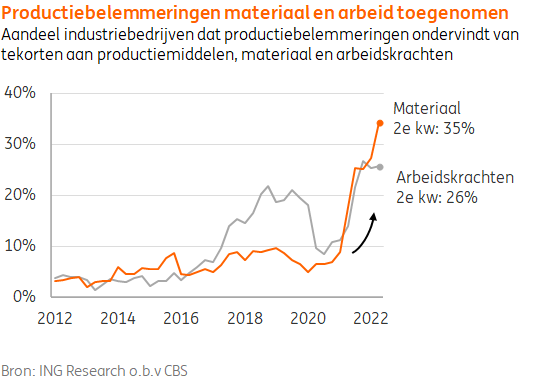

Naast materiaal blijft ook personeel schaars

Aan het begin van het tweede kwartaal meldden industriebedrijven in een CBS-enquête een verder toegenomen materiaalschaarste. Dit belemmert de productie gemiddeld genomen nog meer dan de schaarste aan arbeidskrachten die ook op recordhoogte ligt. De PMI-inkoopmanagersindex bevestigt dat de toeleveringsketens van de Nederlandse industrie aan het einde van het tweede kwartaal nog steeds onder druk staan, al waren de vertragingen het kleinst in twintig maanden.

Economie koelt af door minder kooplustige consumenten…

De algehele schaarste wordt naar verwachting geleidelijk minder verstorend. Enerzijds door opgevoerde productie van onmisbare onderdelen, het inschakelen van alternatieve toeleveranciers, het uitbouwen van voorraadposities en het aanpassen van de productie op de schaarste. Anderzijds door een afnemende vraag. Hoewel de onzekerheid door oorlog en corona groot is, koelt de economie in de tweede helft van 2022 naar verwachting af. Vanwege de oorlog in Oekraïne zullen de prijzen langer op een hoog niveau blijven. Dit raakt huishoudens in hun portemonnee. Daarnaast is het consumentenvertrouwen inmiddels zeer laag, waardoor de consumptie voor de rest van 2022 verder onder druk komt. Consumenten besteden bovendien weer meer geld aan diensten in plaats van goederen nu de coronamaatregelen in Europa sterk versoepeld zijn. Wanneer de inflatie, zoals verwacht, richting het eind van het jaar afneemt, pakt de koopkrachtontwikkeling volgend jaar minder ongunstig uit.

…minder optimistische en winstgevende bedrijven

De verwachtingen van het Nederlandse bedrijfsleven voor productie, afzet en werkgelegenheid in de komende 3 maanden zijn halverwege 2022 voor de tweede maand op rij verslechterd. Toch zijn sectoren als de industrie en de bouw nog positief over de ontwikkeling van de productie. Wel hebben hogere inkoopprijzen ervoor gezorgd dat, voor het eerst sinds 2020, een meerderheid van de industriebedrijven de winstgevendheid in het eerste kwartaal van dit jaar heeft zien afnemen.

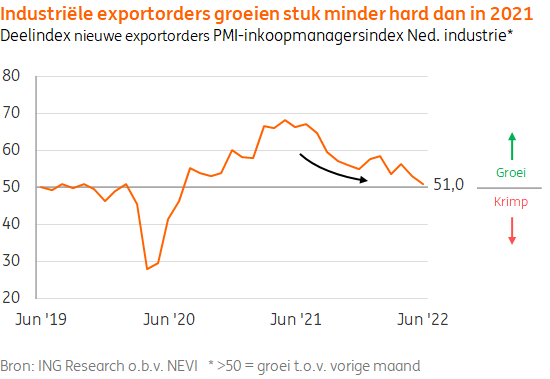

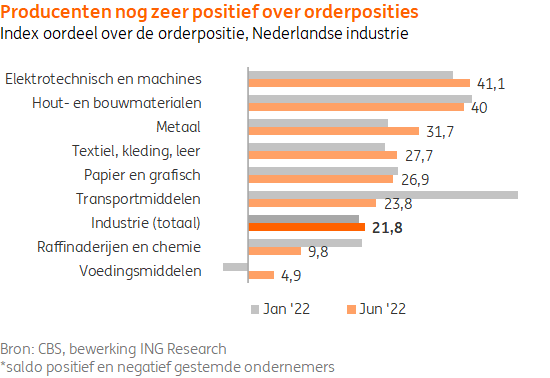

Orderboeken nog gevuld, maar buitenlandse vraag staat onder druk

Link magazine editie juni 2022 | jaargang 24 thema: Hoe slaan we de brug tussen de software- en de hardware-engineers? Lees Link digitaal of vraag een exemplaar op: mireille.vanginkel@linkmagazine.nl’

Ook al hebben producenten overal in Europa nog grote achterstanden die de productie voor de komende maanden stutten, het optimisme over de orderboeken loopt terug en de inkoopprijzen stijgen hard. Ook buiten Europa zit het economische tij tegen. De VS heeft ook met hoge inflatie te kampen en de Chinese economie ondervindt hinder van het zero-covidbeleid. Afgaande op de PMI-index is de orderinstroom vanuit het buitenland volgens Nederlandse producenten inmiddels op het laagste punt in bijna twee jaar aanbeland. De exportorders liggen duidelijk onder het langjarige gemiddelde, maar nemen per saldo nog altijd toe.

…terwijl chemie en voedingsmiddelen het moeilijk hebben

De groeivooruitzichten voor de voedingsindustrie en chemie zijn minder rooskleurig. Vooral de chemie is zeer energie-intensief en heeft dus veel last van de aanhoudend hoge energieprijzen. De sector is sterk afhankelijk van de export naar andere EU-landen en heeft daarom relatief veel last van de afkoelende Europese economie. Het doorberekenen van de sterke prijsstijgingen van aardolie en aardgas zet de afzet, vanwege het tweeledige gebruik van deze producten als grondstof én energiebron, onder grote druk. Voedingsproducenten maakten in 2022 een valse start door de (avond)lockdown van de horeca. De naar verwachting hoog blijvende voedselprijzen en toenemende inflatie in brede zin zetten de voedselconsumptie onder druk. Er is bovendien sprake van een lagere aanvoer van melk en varkensvlees.

{kind=link}