Economische trends en industriële metaalprijzen gaan hand-in-hand. In basismetaalmarkten geeft hoge onzekerheid en laag sentiment zwakkere metaalprijzen. De Chinese staalsector maakt pas op de plaats, nervositeit in de VS en EU neemt toe. IJzerertsprijzen onder druk door zwakkere vraag naar staal.

Het coronavirus heeft sociaal-maatschappelijk veel impact en zet de groei van veel economieën onder druk. De onzekerheid is hoog en het sentiment is negatief. Dit raakt de vraag naar industriële metalen hard. De prijzen van met name de basismetalen (aluminium, koper, nikkel en zink) staan stevig onder druk. Het bevestigd weer hoe sterk gevoelig deze markten zijn voor conjuncturele ontwikkelingen.

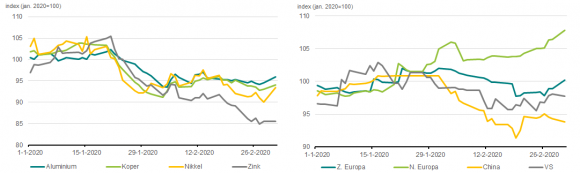

Prijstrends industriële metaalprijzen

De gemiddelde daling van de prijs in basismetaalmarkten is dit jaar zo’n 8%. Van alle basismetalen is de zinkprijs het sterkst gedaald. Dit komt doordat zink een veel gevraagd metaal is in de bouwsector en deze sector ligt in China nagenoeg stil. De prijs ligt inmiddels 11% lager dit jaar. In de ferrometaalmarkten is het beeld meer divers. Gemiddeld genomen is de staalprijs met 1% gestegen, maar dit betekent niet dat deze markt immuun is voor het coronavirus en afnemende bedrijvigheid. De staalprijzen in China en Italië staan namelijk wel onder druk. Vooralsnog is de vraag naar staal uit Noord-Europa nog relatief goed en stijgen de prijzen. Op het moment dat het coronavirus in Europa echter verder escaleert, dan neemt ook daar de bedrijvigheid sterker af en dit zorgt dan voor druk op de prijzen.

Om de economische neergang te temperen gaan zowel de Fed (VS), de ECB (EU) en de PBoC (China) over tot stimulerend economisch beleid. Deze verruimingscyclus draagt bij aan enige stabilisatie van de belangrijkste economieën. Dit brengt enige rust in metaalmarkten. De neerwaartse risico’s blijven echter voorlopig hoog en de aanhoudende onzekerheid houdt de industriële metaalprijzen laag.

Basismetalen: hoge onzekerheid en zwak sentiment geeft zwakkere metaalprijzen

De trends in de Chinese economie blijven belangrijk om te volgen met betrekking tot basismetaalmarkten. Door het coronavirus vertraagd de Chinese economie op korte termijn sneller dan werd verwacht. Door de internationalisering van productieketens over de afgelopen decennia voelen de VS en de EU dat de druk ook op hun economie toeneemt. Dit trekt diepe sporen in basismetaalmarkten. Zowel de aanbod- als de vraagzijde krijgen flinke schokken te verduren door minder internationaal vervoerscapaciteit, minder arbeiders en dus minder bedrijvigheid.

De correlatie tussen de gemiddelde basismetaalprijs (de zogenoemde LME-index) en conjuncturele indicatoren in China is groot. Dit komt door de nadrukkelijke rol die China heeft in basismetaalmarkten. Minder Chinese inkoopactiviteit van basismetalen bij eindgebruikers heeft doorgaans een lagere prijs tot gevolg. Ook heeft het rendement van 10-jaars staatsobligaties versus de LME-index een sterk verband. Bij een hoge mate van economische onzekerheid nemen investeerders eerder genoegen nemen met minder rendement op staatsobligaties om hun geld veilig te houden. Daarnaast heeft ook het sentiment van investeerders over industriële aandelenmarkten een nauwe relatie met vorming van metaalprijzen.

Amerikaanse dollar en metaalprijzen

De Amerikaanse dollar blijft eveneens invloed hebben op de prijstrend. Een sterkere trend in de dollar heeft over de afgelopen twee jaar een neerwaarts effect gehad op basismetaalprijzen. De gedachte hierachter is dat in tegenvaluta de koopkracht van inkopers van metaal dan afneemt en dit heeft een negatief effect op de vraag. De komende tijd blijven metaalprijzen onder invloed staan van de beweeglijkheid van de dollar.

Investeerders hebben met het afbouwen van hun posities in de cyclische basismetaalmarkten een voorschot genomen op de reeks aan slechte macro-economische cijfers als gevolg van het coronavirus, met name uit China. Die cijfers komen de komende weken naar buiten. Ondanks dat een groot gedeelte van dit slechte nieuws al is ingeprijsd, blijven dit toch prijsbepalende momenten voor basismetaalmarkten in de komende maanden. Want een langere reeks aan slechte macro-economische cijfers vergroot de kans op economische stimulering. En dit heeft een opwaarts effect op de prijs.

Staal: Chinese staalsector maakt pas op de plaats, nervositeit in de VS en EU neemt toe

Het coronavirus heeft in China geleid tot grote onrust onder staalfabrieken en eindgebruikers. De Chinese staalfabrieken werden geconfronteerd met een zwakkere vraag van eindgebruikers, met name vanuit de industrie en de bouw. Maar ondanks deze zwakkere vraag blijft de output van staalfabrieken op een relatief hoog niveau. In januari 2020 nam de Chinese staalproductie met 7% op jaarbasis toe. Bij tegenvallende vraag zorgt dit voor hogere voorraden en lagere staalprijzen. In februari zal de Chinese staalproductie een krimp vertonen ten opzichte van vorig jaar.

Het ziet er niet naar uit dat de vraag van grote eindgebruikers in China snel gaat herstellen. In januari nam het vertrouwen onder Chinese inkoopmanagers van staal scherp af. De inkoopactiviteit van staal daalde scherp in de machinebouw, bouwsector, automotive en scheepsbouw. Dit beeld zal in maart nog zwak blijven. Een herstel van de bouwactiviteit op korte termijn ligt namelijk niet voor de hand aangezien veel werknemers niet snel genoeg terugkeren naar het werk. Bovendien zijn de transportbeperkingen nog steeds in het hele land van toepassing, waardoor het vervoer van staal wordt bemoeilijkt.

Staalprijzen en economische activiteit

Ondertussen blijven de staalprijzen in de VS en de EU stijgen. Het tempo is echter laag en ook hier pakken de donkere wolken zich langzaam samen. Als de verspreiding van het virus in de VS en de EU intensiveert, dan gaat de staalsector in deze regio’s dat merken. Want in deze sector blijft de relatie met de economische activiteit hoog.

Volgens de World Steel Association is de bruto toegevoegde waarde van de mondiale staalsector circa USD 500 miljard. Dit is zo’n 0,7% van het mondiale BBP. Maar de indirecte invloed is vele malen groter omdat staal een belangrijke inputfactor is voor veel andere sectoren. De relatie met de conjunctuur en de bedrijvigheid is in ieder geval hoog. Zodra de activiteit bij eindafnemers daalt, dan heeft dat direct effect op de vraag naar staal en de metaalprijzen.

Staal (grondstoffen): ijzerertsprijzen onder druk door zwakkere vraag naar staal

De ijzerertsmarkt werd in het eerste kwartaal van dit jaar vooral beïnvloed door het weer. De Braziliaanse productie kwam op lagere niveaus uit door hevige regenval, met name in de Minas Gerias regio. En bij de Australische ijzerertsmijnen in het Noordwesten passeerde dit jaar al drie cyclonen. Hierdoor liepen de leveringen van ijzererts bestemd voor de exportmarkt flinke vertragingen op. Het hield de ijzerertsprijs hoog. Maar ook hier drukte het coronavirus het sentiment en de prijs. Dit was veel minder het geval in de cokeskolen- en staalschrootmarkt. Daar voerde aanbodverstoringen de boventoon met hogere prijzen tot gevolg.

De Chinese staalfabrieken hebben nog voldoende ijzerertsvoorraden om het huidige productie te handhaven. Ook de voorraden in de Chinese havens zijn nog relatief hoog. Sinds 2018 is de import van ijzererts plus de binnenlandse productie net aan voldoende om aan de Chinese ijzerertsbehoefte te voldoen. Dit betekent dat in de afgelopen twee jaar meer een beroep is gedaan op de Chinese ijzerertsvoorraden in de havens. Bij een aanhoudend lage ijzerertsprijs worden deze voorraden weer aangevuld.

Wij verwachten dat de ijzerertsprijs zwak blijft zolang de staalfabrieken in de verdrukking zitten en het coronavirus de economie teistert. Want veel staalfabrieken hebben hoge voorraden aan staal, terwijl het virus de economie lam legt en daardoor de vraag naar staal ook zwak is. Daarbij komt dat de ijzerertsprijs in nauw verband staat met de trends in de Chinese economie, aangezien tweederde van de overzeese ijzerertshandel richting China gaat.

IJzerertsprijs en olieprijs

Bewegingen in de prijs van ruwe olie hebben grote gevolgen voor de vier grote ijzerertsbedrijven (Vale, Rio Tinto, BHP Billiton en Fortescue Metals Group) en hun handel over zee. Zij hebben een aandeel van circa 70% in de mondiale export van ijzererts. Het is dan niet vreemd dat veranderingen in de olieprijs de transportkosten voor deze bedrijven sterk beïnvloeden en daarmee direct de prijs van ijzererts. De prijstrends van zowel de ijzererts als de olieprijs blijven sterk afhankelijk van de vraag vanuit China. De Chinese economie staat sterk onder druk van het coronavirus en dit zal voorlopig een drukkend effect op de vraag naar zowel ijzererts als olie hebben.

Bron ABNAMRO

{kind=link}