De economische schade door de uitbraak van het nieuwe coronavirus voltrekt zich via verschillende stadia. In eerste instantie, toen het virus om zich heen greep in China, werden de productiecapaciteit en productieketens sterk verstoord. Zowel de vraag naar als het aanbod van producten en diensten vanuit China nam in een rap tempo af, waardoor Nederland via de handel ook geraakt werd (zie ook: Short insights: China groeiramingen 2020 omlaag vanwege covid-19). Gemiddeld exporteert Nederland zo’n 2,5% van de totale goederen naar China. Nederland importeert zo’n 9% van de totale goederen uit China.

In deze aflevering bespreekt host Jimmy Lange de economische prognose voor 2020-2021 met Sandra Phlippen, hoofdeconoom bij het Economisch Bureau van ABN AMRO en Sander van Wijk, hoofd Sector Advisory bij ABN AMRO. Prognose 2020/2021:

Kortstondige maar diepe recessie door coronapandemie

- In ons basisscenario zal het Nederlandse bbp in 2020 met 3,5% krimpen

- Consumptieve bestedingen zakken in, vooral horeca wordt hard geraakt…

- … maar we zien ook een verschuiving van offline naar online en substitutie-effecten optreden

- Totale consumptieve bestedingen zullen naar schatting met 5% dalen in 2020

- Een open economie zoals die van Nederland is kwetsbaar, handel komt in een neerwaartse spiraal terecht

- Grote onzekerheid rondom investeringen, we verwachten een terugval van 8% in 2020

- De coronacrisis hoeft niet tot blijvende schade aan de productiecapaciteit te leiden als de activiteit aan de aanbodzijde snel weer op gang komt

- Pas in de loop van 2021 zal groei weer op een hoger peil komen te liggen

- De neerwaartse risico’s zijn groot, vooral het negatieve sentiment en de onzekerheid kunnen tot verdere ontwrichting leiden

Economische schade raakt Nederland stapsgewijs

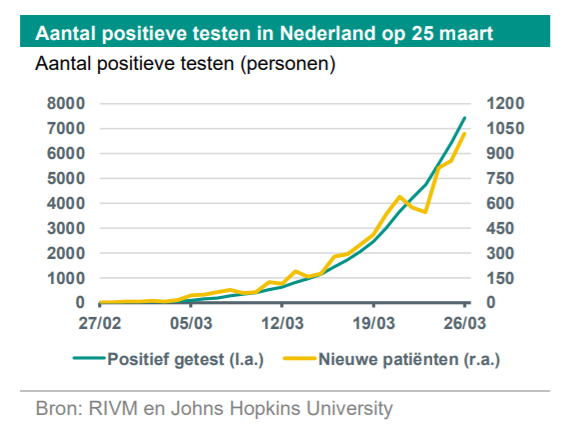

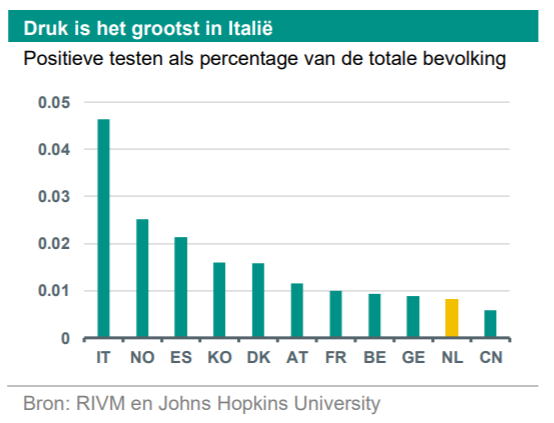

Vervolgens verspreidde het virus zich over andere landen en werden import- en exportketens wereldwijd verstoord (zie ook: Corona schokt verzwakte wereldeconomie dieper en langer). Voor eurozonelanden als Duitsland en Italië was dit naar onze verwachting al voldoende om in een recessie te raken. Met name Italië, waar het virus als eerste uitgroeide tot een besmettingshaard en waar de economie er al voor de virusuitbraak zeer zwak voor stond, krijgt zware economische klappen te verduren. Toen het virus naar Nederland kwam, brak een derde stadium van schade aan voor de Nederlandse economie door de maatregelen die de overheid nam om het virus in te dammen. Op 27 februari meldde het Rijksinstituut voor Volksgezondheid en Milieu (RIVM) het eerste besmettingsgeval van het nieuwe coronavirus in Nederland. Sindsdien treden ook negatieve economische effecten op vanuit vraag en aanbod in het binnenland.

We nemen aan dat de huidige maatregelen twee maanden duren

Een crisis van dit formaat is nieuw en gaat gepaard met grote onzekerheid, waardoor het inschatten van de precieze economische effecten moeilijk is. Om toch een inschatting te kunnen maken, doen we een aantal aannames. We verwachten dat de meest verstrekkende maatregelen die getroffen zijn door de Nederlandse overheid om het virus in te dammen, ongeveer twee maanden duren. In de praktijk kunnen sommige maatregelen iets langer duren, maar daarbij gaat het ook om lichte maatregelen die een verwaarloosbaar effect op de economie hebben, zoals de oproep geen handen te schudden. Onze basisaanname is daardoor voorlopig nog houdbaar. We gaan ervan uit dat de economische effecten van een ‘lockdown’ al grotendeels optreden, doordat consumenten uit eigen beweging thuis blijven en bedrijven de deuren sluiten. Na enkele maanden verwachten we een stapsgewijze opheffing van de maatregelen, waarbij de maatregelen met de grootste gevolgen voor de economie – zoals het sluiten van de horeca – als eerste zullen worden opgeheven.

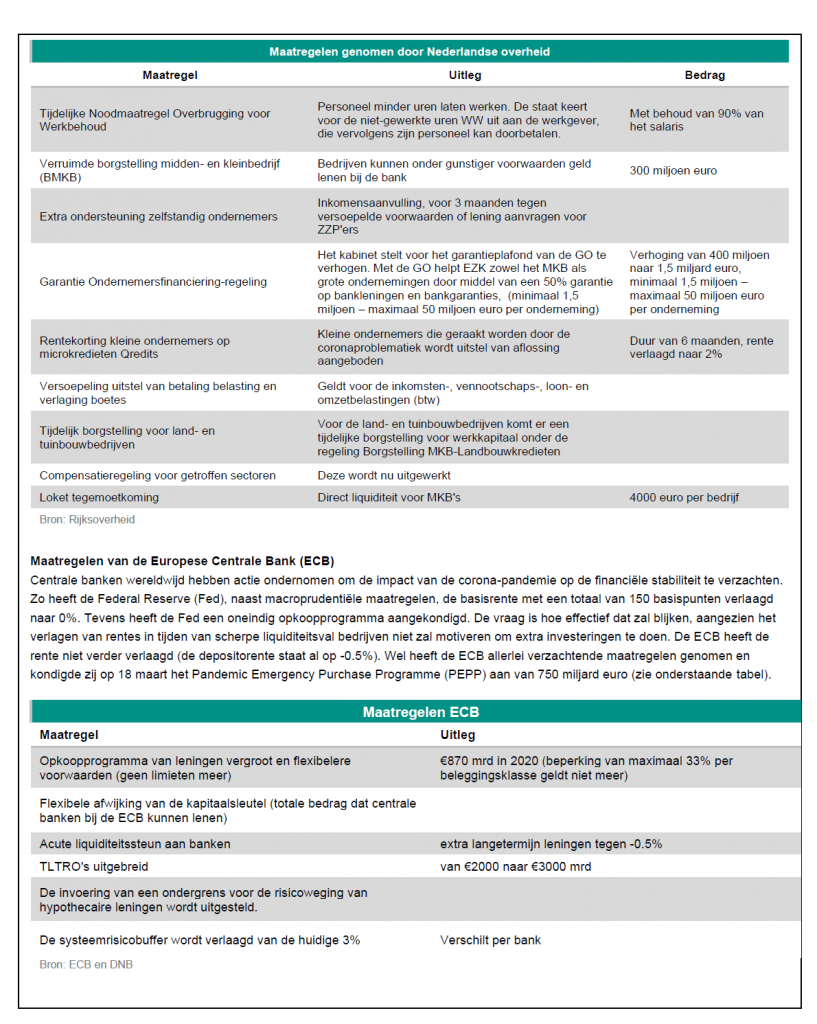

We houden in ons basisscenario ook rekening met een groot aantal maatregelen die overheden treffen om de economische gevolgen te beperken. Zowel de Nederlandse overheid als ook de Europese Centrale Bank (ECB) heeft ruimhartige maatregelen aangekondigd om de economie te stutten (voor een overzicht van maatregelen van overheden en banken, zie pagina 8 en verder).

Een diepe maar kortstondige recessie

Een diepe maar kortstondige recessie

In feite is een deel van de economie abrupt zo goed als stil gevallen door COVID-19. We verwachten dat het bruto binnenlands product (bbp) dit jaar met ongeveer 3,5% zal krimpen. De Nederlandse economie zal in het eerste en vooral het tweede kwartaal sterk zal krimpen: met ongeveer 1,5% en 4,5% ten opzichte van het voorgaande kwartaal. Vervolgens – aannemende dat de meeste beperkingen in mei weer worden opgeheven – kan de economie in de zomer enigszins herstellen.

Consumptieve bestedingen drogen op

Omdat de bestedingen van consumenten zo’n grote invloed hebben op de economische groei gaan we hier nader in op onze aannames ten aanzien van de ontwikkeling van de consumptie. We maken een onderheid tussen consumptieve bestedingen die naar verwachting hard geraakt worden door het coronavirus (zo’n 40% – geel in bovenstaande schijfdiagram), en de bestedingen die nauwelijks geraakt worden (zo’n 60% – groen in het diagram). Restaurants, cultuur en recreatie worden fors geraakt en vallen dus in de gele categorie, terwijl betaling aan voedingsmiddelen, huisvesting en communicatie zullen worden voortgezet en dus in de groene categorie vallen. Ook de bestedingen aan vervoer vallen in de categorie geel (hard geraakt), aangezien veel mensen thuiswerken, veel minder uitstapjes maken en het openbaar vervoer mijden.

Met onze realtime-consumptie-indicatoren kunnen we niet alleen meten welke consumptieve bestedingen essentieel blijken, maar ook meten we hoe sterk de consumptie per categorie terugvalt. Vooral de categorie horeca wordt hard geraakt. Na het horecaverbod op 12 maart zien we dat de uitgaven zo’n 75% terugvallen. De uitgaven aan vervoer zijn ook gedaald, de totale bestedingen aan benzine, openbaar vervoer en parkeren zijn zo’n 35% afgenomen ten opzichte van dezelfde week vorig jaar.

Hamsteren is niet wat het lijkt

Ook twee andere trends worden zichtbaar. We zien een duidelijke verschuiving optreden van offline naar online. Een gedeelte van de producten en diensten die consumenten voorheen fysiek aanschaften, wordt nu via het internet gekocht. Daarnaast zien we dat er een substitutie-effect optreedt: consumenten besteden minder in de horeca maar des te meer in de supermarkt. Het ‘hamsteren’ waarop veelvuldig wordt gewezen in de media blijkt deels een rationele substitutie van meer thuis eten dan in restaurants of bedrijfskantine.

Al met al verwachten we dat de totale consumptieve bestedingen waarschijnlijk met zo’n 5% zullen dalen in 2020.

Uit onze data blijkt dat de consumptieve bestedingen waarvan wij aannemen dat ze hard geraakt zijn (categorie geel in de schijfdiagram), met zo’n 13% zijn teruggelopen sinds de aankondiging van de overheid op 12 maart. We verwachten dat de consumptieve bestedingen nog wat verder zullen dalen als het ‘hamstereffect’ verdwijnt. Uit historische data blijkt dat de categorie groen vrijwel intact blijft tijdens een economische neergang. Al met al verwachten we dat de totale consumptieve bestedingen waarschijnlijk met zo’n 5% zullen dalen in 2020.

Import en export in een neerwaartse spiraal

Nederland is een open economie: van elke euro die de Nederlandse industrie verdient, wordt meer dan 70 cent door export opgebracht. Nederland exporteert ook veel intermediaire goederen. In een gemondialiseerde wereld, waarin productieketens met elkaar verweven zijn geraakt, kan het uitvallen van een enkel bedrijf hele ketens verstoren. Het coronavirus verspreidt zich ook razendsnel bij onze belangrijkste handelspartners, zoals Duitsland, Frankrijk en het VK. Doordat de consumptieve bestedingen ook in die landen teruglopen, vallen ook de in- en uitvoer fors terug. Italië heeft de productie van niet-essentiële goederen stilgelegd. Gemiddeld exporteert Nederland zo’n 4% van de totale goederenuitvoer naar Italië, wat momenteel naar verwachting bijna terugvalt naar 0%. Daarnaast wordt de handel bemoeilijkt door ingestelde grenscontroles, het wegvallen van luchtverkeer en personeelsuitval bij vervoersbedrijven. We verwachten dan ook dat de uitvoer in 2020 met zo’n 6% terugvalt.

Grote onzekerheid rond investeringen

Of de huidige situatie uitmondt in een grote langdurige recessie of een kortstondige recessie hangt grotendeels af van hoe investeringen zich zullen ontwikkelingen. De samengestelde inkoopmanagersindex (flash) voor de eurozone daalde in maart naar 31,4, het laagste niveau ooit gemeten. Toch verwachten we – op basis van de aanname dat in juni de COVID-19 maatregelen weer opgeheven zullen worden – dat de investeringen vrij snel weer zullen opveren. Hoewel een terugloop van inkomsten van ruim drie maanden zwaar is voor ondernemers, zijn er maatregelen genomen door de overheid en banken voor het verschaffen van liquiditeit om deze tijd te overbruggen. Empirische studies van natuurrampen en kernrampen laten zien dat een soortgelijke schok niet altijd leidt tot blijvende aantasting van de productiecapaciteit. Doordat bestaande productiestructuren met hulp van de overheid zoveel mogelijk in tact blijven, zal de economische activiteit aan de aanbodzijde sneller weer op gang kunnen komen als het coronavirus onder controle is. Echter de geschiedenis leert ook dat overheidsingrijpen nooit perfect werkt in het voorkomen van productie-uitval, faillissementen en werkloosheid. Voor 2020 houden we rekening met een terugval van de investeringen van 8%.

Alle sectoren worden geraakt

Deze situatie heeft een enorme impact op sectoren en individuele bedrijven. De pijn is het grootst bij de sectoren die direct afhankelijk zijn van consumenten, zoals de horeca en winkels. De plotselinge vraaguitval veroorzaakt ook een schokgolf door de hele keten. Zo heeft de sluiting van restaurants ook gevolgen voor de toeleveranciers van de horeca, de voedselverwerkers en de agrarische sector. De sluiting van horeca en winkels raakt de transportsector. De industrie merkte de gevolgen van het stilvallen van de productie in China al in een vroeg stadium, maar de beperkingen in de eurozone – de grootste handelspartner – leveren nog grotere problemen op. Uitzendbureaus worden geraakt door een sterk afnemende vraag naar uitzendkrachten. De sector real estate krijgt naar verwachting op een later tijdstip last van de gevolgen, aangezien de prijzen van woningen en kantoren relatief traag op de situatie reageren. Met name de industrie, de bouw en de technologiesector zullen last krijgen van terugvallende investeringen.

Pas in 2021 komt de groei weer terug

We verwachten dat er na juni een stapsgewijs inhaaleffect zal optreden voor een deel van de uitgestelde vraag. We verwachten niet dat consumenten meteen hun bestedingen terugschroeven naar het ‘oude’ niveau, maar dit uitspreiden over de tweede helft van 2020.

Hoewel bedrijven ervoor kunnen kiezen om personeel via regelingen zoals werktijdverkorting zo lang mogelijk in dienst te houden, zien we al signalen van oplopende werkloosheid. In februari lag het werkloosheidspercentage op 2,9% van de beroepsbevolking. We denken dat dit cijfer in de zomer zal zijn opgelopen naar meer dan 4,5%. Door de daling van de werkloosheid in de voorbije drie maanden is die stijging nog niet goed zichtbaar in het jaargemiddelde (zie tabel ‘Kerncijfers Nederlandse economie’). Dit cijfer verhult echter de welvaartsverliezen die mensen zullen lijden. Nederland heeft in de afgelopen jaren een grotere flexibele schil op de arbeidsmarkt opgebouwd. Veel werknemers en zzp’ers zullen daardoor minder uren maken of minder opdrachten binnenkrijgen.

We denken dat pas in de loop van 2021 de groei weer op een hoger peil komt te liggen. Verder blijft de bbp-groei gematigd doordat het enige tijd duurt voordat de internationale verstoringen bij de leveranties van allerlei grondstoffen, halffabricaten en eindproducten hersteld zijn. Ook de zwakke ontwikkeling van de investeringen houdt nog even aan. Daarna zet ook hier een geleidelijk herstel in.

Neerwaartse risico’s groot…

Ons scenario is gestoeld op de aanname dat de maatregelen om het coronavirus in te dammen begin juni worden opgeheven. Naarmate deze maatregelen langer duren wordt het moeilijker voor ondernemers om het hoofd boven water te houden en zal het aantal faillissementen snel toenemen. Daarnaast is negatief sentiment een groot gevaar. Uit onze geaggregeerde sentimentindex op basis van nieuwsartikelen blijkt dat het negatieve sentiment in de media sinds eind februari vergelijkbaar is met het sentiment tijdens de financiële crisis in 2009. Door deze onzekerheid stellen huishoudens grote bestedingen uit, zoals de aankoop van een woning of een nieuwe auto. Onzekerheid over afzetvooruitzichten voor ondernemers kan de bedrijfsinvesteringen doen inzakken, wat de potentiële groei remt. Ook paniek op de financiële markten kan spillover-effecten hebben op de reële economie. De financiële markten zijn momenteel erg volatiel; het is lastig om toekomstige risico’s in te prijzen.

…maar we gaan niet uit van een financiële crisis

Een grote vrees voor veel mensen is een herhaling van de financiële crisis die Nederland trof in 2008/2009. Deze crisis ontstond door weeffouten in het financiële systeem. Het omvallen van grote financiële instituties in de Verenigde Staten had desastreuze gevolgen voor de rest van de wereld. Tijdens deze bankencrisis nam het vertrouwen in de financiële sector sterk af. De COVID-19-crisis is een exogene schok, in tegenstelling tot de financiële crisis, die kan worden beschouwd als een endogene schok. Het massale steunpakket dat is aangekondigd door de ECB zorgt voor vertrouwen in het financiële stelsel. Daarnaast zijn door de jaren heen de liquiditeits- en solvabiliteitsratio’s van financiële instellingen verbeterd. De regelgever speelt nu de risicobuffers van banken vrij, zodat banken geld kunnen blijven uitlenen. Het valt echter niet te vermijden dat kredietlijnen, zeker die aan risicovolle bedrijven, onder druk komen te staan. Dit blijkt ook uit de Financial Conditions Index (FCI), die in de tweede week van maart verder is verkrapt.

{kind=link}