Brexit verhoogde de volatiliteit in industriële metaalprijzen, maar heeft per saldo nu weinig impact. Basismetaalprijzen nemen verder toe dit en komend jaar door tekorten in basismetaalmarkten. Komende drie maanden gaan wij uit van stabiele staalprijzen vanwege het zomerseizoen.

Industriële metaalmarkten niet geraakt door Brexit

In zowel de jaarlijkse consumptie van basismetalen als bij de productie van staal heeft het VK een mondiaal aandeel van slechts 1%. Vanwege dit lage aandeel in industriële metaalmarkten had de Brexit-stemming weinig invloed op de prijzen. Wat nu het grootste risico vormt is een besmettingsgevaar van de Brexit-gevolgen naar andere economieën. Ook de onzekerheid onder investeerders is een punt van zorg. Het is nog even wachten wat de uitslag doet met het ondernemersvertrouwen, maar daarover zal in de loop van juli meer duidelijkheid komen. Vanwege de Brexit en de onzekerheid zijn de ramingen voor de mondiale economische groei door ABN AMRO naar beneden bijgesteld. De belangrijkste reden voor de aanpassingen is dat de toegenomen onrust vooral investeerders schuw maakt. Investering-en worden uitgesteld en bedrijven nemen minder personeel aan. Dit zal zich in eerste instantie vooral manifesteren in het VK. Zolang de Chinese economie niet wordt geraakt, houden we onze prijsverwachtingen in stand.

Herstel in basismetaalprijzen, ferrometaalprijzen zwakken af

In de aanloop naar de Brexit-referendum, maar ook vlak na de resultaten op 24 juni, nam de beweeglijkheid in basismetaalprijzen toe. In de vroege ochtend van 24 juni daalden de prijzen voor basismetalen scherp, maar het prijsherstel in deze markten nam minder dan twee dagen in beslag. De prijzen voor koper, nikkel en zink herstelden relatief vlot, terwijl de prijs voor aluminium meer moeite had om op het oude niveau terug te keren. De fundamentele trends in de koper-, nikkel- en zinkmarkt staan er relatief gunstig voor en dat is een goede voedingsbodem voor prijsherstel. In de aluminiummarkt heeft het overaanbod nog altijd een dempend effect op de prijs. Maar inmiddels zit de aluminiumprijs, mede dankzij een toename van de vraag, weer in een opwaartse trend. In de ferrometaalmarkten heeft de Brexit-stemming praktisch geen invloed gehad. De staalprijzen namen sinds de start van 2016 mondiaal een vlucht, maar door de afzwakkende vraag naar staal van zowel handelaren als eind gebruikers gedurende het tweede kwartaal nemen de prijzen weer langzaam af.

Mid-year review

Mid-year review

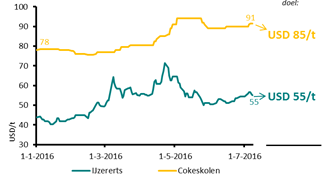

De industriële metaalprijzen gingen in januari moeizaam uit de startblokken. De eerste maand begon tumultueus, met direct een scherpe daling in basismetaalprijzen. De Chinese munt werd gedevalueerd en dat veroorzaakte een negatieve reactie op de beurzen. De nervositeit over de Chinese economie nam daardoor een vlucht en dit voedde de onrust op basismetaalmarkten. Maar de periode van februari tot en met april stond in het teken van herstel. Zowel basismetaal- als ferrometaalprijzen stegen flink. Vanaf mei nam de nervositeit echter weer toe, wederom door onzekerheid over de Chinese economie en een mogelijke renteverhoging van de Fed. Deze zorgen zullen de metaalprijzen voor de rest van 2016 in hun greep houden en daarmee blijven de risico’s hoog. Begin juli zijn de prijzen voor de meeste industriële metalen toegenomen ten opzichte van het niveau op 1 januari. De mondiale staal-, de zink- en de ijzerertsprijs zijn het sterkst gestegen, terwijl de koperprijs licht is gedaald.

Voldoende ijzererts beschikbaar in China

De beschikbaarheid van ijzererts in China is momenteel hoog. Met een aandeel van 50% in de mondiale staaloutput blijft China voorlopig de grootste consument van ijzererts. China is rijk aan ijzerertsreserves. Maar door de relatief lage kwaliteit van deze ertsen en de toegenomen moeilijkheidsgraad van het delven, blijft China afhankelijk van de invoer, met name uit Australië. En de invoer van ijzererts is dit jaar verder toegenomen, zonder dat China al dat ijzererts direct nodig heeft. Want de groei van de staalproductie kan het tempo van de groei van de invoer van ijzererts niet bijhouden. Sinds 2009 is de staaloutput met 41% toegenomen, terwijl de invoer van ijzererts met 52% is gestegen. De voorraden in havens en bij staalfabrieken zijn hoog en dat zorgt ervoor dat de beschikbaarheid van ijzererts voorlopig goed blijft in China. Op een gegeven moment zal de import van ijzererts gaan afvlakken. Want als daadwerkelijk capaciteit in de staalsector wordt beperkt zal dat de behoefte aan ijzererts verminderen.

Staalprijs stabiel gedurende het derde kwartaal

Staalprijs stabiel gedurende het derde kwartaal

De mondiale staalprijs heeft sinds begin juni terrein verloren. In China, het GOS en Latijns-Amerika is de afname in prijs sterker dan in Europa en de VS. Dit heeft vooral te maken met de geïntroduceerde importbeperkingen in Europa en de VS, met als doel om relatief goedkoop staal uit China en Rusland te weren. Hierdoor vielen grote afzetmarkten voor China en Rusland weg en zwakten de prijzen af. In juli en augustus is de vraag naar staal doorgaans zwak en wij denken dat de staalprijs gedurende het derde kwartaal per saldo stabiel zal blijven. Een zwakkere vraag naar staal betekent ook een afname van de vraag naar ijzererts en cokeskolen, alhoewel de vraag tot en met begin juli nog relatief goed was. Hierdoor konden de prijzen toenemen in juni. Maar met het zomerseizoen in aantocht, gaan wij ook hier uit van stabiele prijzen in het derde kwartaal.

Voorraden verlaten LME-opslaghuizen

Per saldo zijn de voorraden van basismetalen in LME-opslaghuizen sinds begin dit jaar afgenomen. De aluminium en nikkel voorraden namen af met resp. 22% en 17% sinds 1 januari, terwijl de voorraden van koper en zink met circa 5% daalden. De sterke afname in de LME-voorraden heeft enerzijds te maken met de nieuwe regels voor opslag – waarbij de periode van opslag aanzienlijk is bekort – maar ook zijn basismetalen meer in trek als onderpand bij financieringsdeals. In mei nam de koperexport vanuit China onverwacht scherp toe. Een groot deel hiervan ging direct naar opslaghuizen in Shanghai, maar niet naar eindgebruikers. Dit had een sterke toename van kopervoorraden begin juni tot gevolg en heeft de onzekerheid gevoed over de staat van de Chinese economie. De nikkelvoorraden zaten sinds 2012 in een opwaartse trend, maar begin 2016 nemen de voorraden weer af. Maar nog steeds is de beschikbaarheid groot.

Basismetaalprijzen nemen dit jaar toe, maar risico’s blijven

De basismetaalprijzen zullen dit jaar verder toenemen vanaf hun huidige niveaus. Hierbij gaan we ervan uit dat de Fed dit jaar geen renteverhoging doorvoert, de Chinese economie stabiel blijft en een besmetting van de Brexit naar de mondiale economie zich beperkt. De aluminiumprijs blijft in de ban van overaanbod. De voorraden zijn nog relatief hoog en het aanbod groeit harder dan de vraag. De kans op capaciteitssluitingen zijn echter aanzienlijk bij de huidige relatief lage prijs, want een groot deel van de aluminium producenten is verlieslatend. De koperprijs zal dit jaar toenemen. Maar juist vanwege het zeer cyclische karakter van de koperprijs zullen de risico’s hier het grootst zijn. De prijs wordt relatief sterk beïnvloed door macro-trends, zoals de staat van de Chinese economie, de olieprijs, de onzekerheid van een renteverhoging door de Fed en de dollar. Toch blijven de fundamentele trends belangrijk voor de lange termijn richting van de koperprijs. En vanuit fundamenteel perspectief zal de kopermarkt dit en volgend jaar met een tekort te maken krijgen; dat biedt steun aan de prijs.

{kind=link}